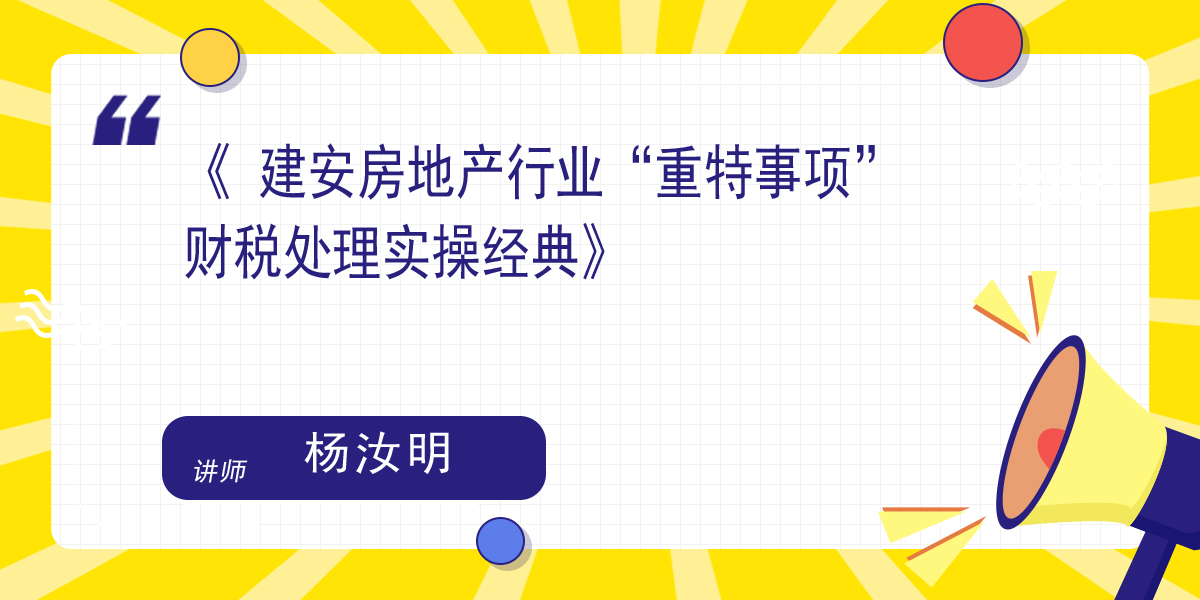

主题:《建安房地产行业“重特事项”财税处理实操经典》

时间:2022年8月18日-19日(周四、五)

地点:长沙(报名后发具体通知)

费用:3580元/人

主讲:杨汝明

适合人群:

本期培训内容适应房地产建安企业财务总监、财务高管、财务经理、会计等各类专业人员。

课程背景:

无论是建筑业、还是房地产业都有其自身的经营特点,每个行业在财务核算和税务管理过程中都会遇到各式各样的疑点和难点。如何处理好这些具体业务,积极、主动地管控好财务与税收风险,是当前建筑、房地产行业所面临的一大主要难题。为了帮助大家应对困难、化解风险,我们本期课程特意选取了16个大家在日程工作中关注度较高、处理难度较大、政策把握不准的与建筑、房地产单方面有关或者与双方共同有关的问题给大家进行讲解。

课程经过长期打磨和不断推陈出新,具有极强的实操性和针对性,其中的精品案例,既适合大家平日里学习、模拟,更适合大家永久珍藏,是一堂十分难得的好课。

课程适合企业财务高管、会计主管以及所有与财税有关的工作人员学习使用。通过这次培训一定能使大家的业务水平与应对能力有一个新的提高。

授课模式:

政策解读+案例分析+现场互动。具有较强的时效性、实操性。

授课特点:

准确、透彻、简捷、实用。

授课风格:

生动、诙谐、风趣、幽默。

课程大纲:

一、建筑业挂靠业务财会核算及税收风险应如何管控

(一)挂靠业务会给被挂靠方带来哪些具体风险

(二)对个人挂靠、企业挂靠应分别实施怎样的管控策略

(三)对于挂靠业务,挂靠方可以采取那些方法收回挂靠利润

二、房地产业发生的项目外建设支出应如何进行会计核算,税收上应如何处理

(一)项目外建设支出应如何进行会计核算

(二)计算企业所得税、土地增值税时是否允许扣除、应如何扣除

(三)外建项目本身是否需要缴纳各种税收

(四)项目外建设支出进项税能否扣除

三、房地产企业取得的政府“土地返还款”应如何进行会计与税务处理

(一)取得政府给与的“土地返还款”的会计核算

(二)取得政府给与的“土地返还款”计算土地增值税、企业所得税时如何处理

(三)取得政府给与的“土地返还款”计算增值税时如何处理

四、建筑施工企业如何签订劳务合同更有利于化解财税风险

(一)劳动雇工模式的法律风险及繁重负担

(二)“劳务派遣”模式的法律风险及税负研判

(三)“清包工”模式的市场空间及税收优势

(四)降低人工费税收风险的合同签订技巧

(五)代发农民工工资会有哪些税收风险,如何回避

五、房地产企业购买在建项目进行开发、销售的会计与税务处理

(一)购买在建项目的会计核算

(二)购买在建项目支出在计算企业所得税、土地增值税时如何扣除

(三)购买在建项目继续开发建设应如何计算缴纳增值税

六、“甲供材”业务在甲乙双方之间的税收博弈

(一)“甲供材”的内涵

(二)营改增前后“甲供材”业务的区别

(三)“甲供材”与“甲控材”的区别

(四)“甲供材”业务税收规定

(五)“甲供材”业务在甲乙双方的利益博弈与测算技巧

(六)“甲供材”业务的合同签订技巧

七、“拆迁补偿”业务的会计核算与税务处理

(一)如何划分“拆迁补偿费”与“土地使用权转让支出”

(二)支付拆迁补偿费应以什么为合法有效凭据

(三)支付拆迁补偿费时应考虑哪些注意事项

(四)返迁房的会计核算与税务处理:

1、用商品房做返迁房的会计核算与税务处理:

2、用非商品房做返迁房(返迁房属于集体土地或者划拨地)的会计核算与税务处理:

(五)关于企业支付“拆迁补偿费”合法性问题的思考

八、建筑施工、房地产开发企业“受托代建房屋”业务的会计与税务处理

(一)确认“委托代建”行为应具备哪些基本条件

(二)委托代建行为适用哪些开发产品

(三)委托代建项目的交房验收与会计核算

(四)采取“委托代建”方式可以合理回避哪些税收

(五)营改增以后“委托代建”项目应按照什么业务征税

九、以合并、分立、兼并、投资、股权转移形式实现土地使用权、房屋产权转移,营业税、土地增值税、契税、印花税有哪些税收优惠

(一)企业以合并、兼并、分立形式转移土地使用权、房屋产权的税务处理

(二)以投资、股权转让形式转移土地使用权、房屋产权的税务处理

(三)营改增后以上业务的征税规定变化点在哪里

十、房地产企业未按正常程序经营发生的相关业务应如何处置

(一)未取得土地使用权之前转让、抵押、置换土地应如何计算缴纳各项税款

(二)房地产开发企业在销售过程中收取的定金,以及取得预售许可证之前,以各种名目收取的诚意金、订金、看房费等费用以及销售购房卡、选房卡、VIP卡等取得的款项,退房违约金,会计上应如何处置,税收上应如何处理

(三)“错期开发”应如何让计算缴纳土地使用税

(四)营改增以后以上业务的政策点会发生哪些改变

十一、建筑、房地产企业采购业务的管控与税收风险回避

(一)增值税税负测算方法及采购对象的选择

(二)为了避免损失,签订设定采购合同时对违约金、运费、发票开具应做出哪些具体约定

(三)对“三流不一致”的采购业务应如何管控合同与化解财税风险

十二、房地产企业以不同模式(销售、长期租赁、短期租赁)处置无产权建筑设施(包括公共配套设施、人防工程等)增值税、契税、企业所得税、土地增值税、印花税会产生哪些影响。

(一)以不同模式处置无产权建筑物对增值税、契税的影响

(二)以不同模式处置无产权建筑物对企业所得税、土地增值税、印花税的影响

十三、房地产企业实施“买一赠一”、“以老带新”、“抵劵销售”、“假按揭、零首付”战略应如何进行会计核算与税务处理

(一)以“买一送一”(送面积、送家电、送车位、送物业)方式销售开发产品应如何计算缴纳增值税,是否代扣个人所得税

(二)“以老带新”销售模式下如何确认销售不动产收入销售额,支付给老客户的支出,票据如何处理,是否涉及扣缴个税

(三)“抵券销售—— 一万抵五万”销售模式下销售不动产收入金额如何确认

(四)房地产企业采取“假按揭”“零首付”销售模式,对于收到的假按揭款和未实际收到的首付款应在哪个环节计算缴纳增值税

十四、如何处理好建筑安装、房地产企业融资业务中的财税风险

(一)负债规模应控制在什么规模为

杨汝明:

资深税务官员,职场经历:在全国各地的税务讲坛耕耘了15年,足迹遍布全国30个省市自治区,累计撰写各类讲义30余篇约200万余字,授课时长约8000课时,培训学员将近100000人次,服务企业约100多个,回答企业、学员提出的问题数以千计;职业信仰:教师是站在学员的肩膀上长大的!工作范围:教学培训、税务咨询、清算汇算、稽查应对、纳税筹划;授课模式:政策解读+案例分析+现场互动(每次培训互动时间不少于一个半小时,可以现场解决学员提出的各类房地产、建筑业的税收问题)。

具有较强的时效性、实操性;授课特点:准确、透彻、简捷、实用;授课风格:生动、诙谐、风趣、幽默;因此受到各地学员的认同和热烈追捧。